红网时刻新闻10月11日讯(记者 肖娟)究竟我的房贷能降多少,为什么有的说是3.9%,有的说是3.55%……

存量房贷利率下调渐行渐近。9月30日以来,工商银行、农业银行、中国银行、建设银行、交通银行、招商银行、浦发银行、浙商银行、兴业银行等多家银行发布存量房利率调整常见问答,就广大客户关注的问题进行答疑。

图片来源于网络,如有侵权,请联系删除

随着银行就存量房贷利率下调“划重点”,存量房贷如何调愈加清晰。

图片来源于网络,如有侵权,请联系删除

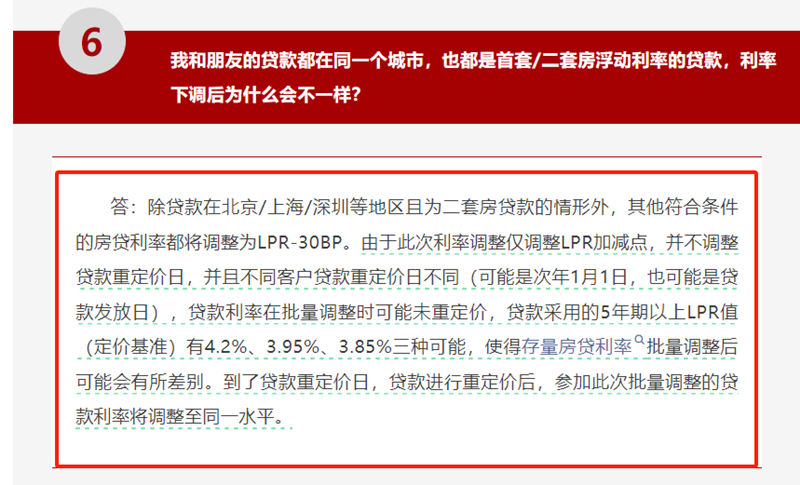

红网时刻新闻记者注意到,关于本次存量房贷利率下调,主要有3种说法:一种是3.9%,一种是3.65%,还有一种为3.55%。为什么会有差异?

工行客户服务公众号就存量房贷利率调整常见问题进行答复。

由于贷款采用的5年期以上LPR值(定价基准)有4.2%、3.95%、3.85%三种可能,使得存量房贷利率批量调整后可能会有所差别。

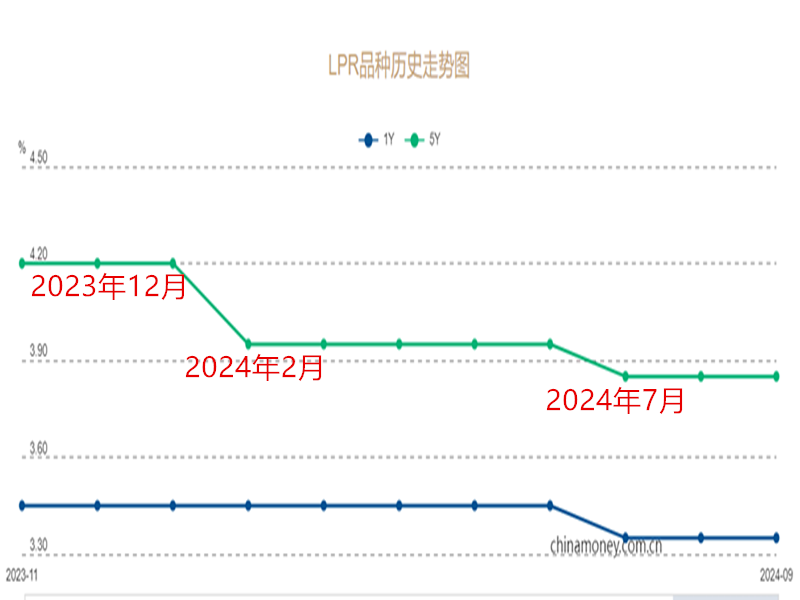

今年来LPR走势图。

比如大部分人重新定价日为次年1月1日,那么按照2023年12月公布的5年期以上LPR(4.2%)计算,存量房贷利率则可降至3.9%(LPR-30BP)。

如果重新定价日为2月以后、7月以前,由于今年2月,5年期LPR在今年2月下调25个BP,降至3.95%,存量房贷利率则可降至3.65%(LPR-30BP)。

如果重新定价日为7月以后,由于今年7月,5年期LPR再降息10个基点,报价3.85%。那么存量房贷利率则可降至3.55%(LPR-30BP)。

由于重新定价日的LPR基数不同,这也是此次存量房贷利率会有差异的原因。对于第一种情况的购房者,需等到2025年1月后享受2次降息35个基点的福利。

如果今年5年期LPR后续不调整的话,即保持为3.85%,2025年1月重新定价后,存量房贷也将继续降至3.55%(LPR-30个基点)。

购房者能否尽早享受LPR下调带来的降息福利?

9月29日晚,中国人民银行有关负责人答记者问时表示,取消房贷利率重定价周期最短为1年的限制。自2024年11月1日起,浮动利率借款人可与银行协商约定重定价周期。

专题丨存量房贷利率迎批量调整!长沙怎么调?你的月供有何变化?

来源:红网

作者:肖娟

编辑:吴芳

本文为财富频道原创文章,转载请附上原文出处链接和本声明。

本文链接:https://money.rednet.cn/content/646854/55/14347513.html