红网时刻新闻6月6日讯(记者 肖娟)“房贷月供最低还1元本金,我也是第一次听说这种还款方式。”近期,广州、深圳等可以申请“先息后本”引发关注,长沙一国有银行从业人员表示惊讶。

延迟按揭、还1元本金,红网时刻新闻记者了解到,长沙也有开发商项目、银行推出类似业务揽客,降低购房者的经济压力。

图片来源于网络,如有侵权,请联系删除

延迟按揭、还1元本金,银行房贷新品频出

图片来源于网络,如有侵权,请联系删除

有买房过来人表示:“买房后两年是经济最困难的时候,一边租房一边还月供,还得搞装修。”

针对类似痛点,长沙有开发商推出“延迟按揭”揽客。2023年底,长沙开福区一央企楼盘推出“延迟按揭”服务,“告别月供焦虑,一年后再还贷款”。

图片来源于网络,如有侵权,请联系删除

中介渠道也与银行开展合作。

今年4月,贝壳与浦发银行达成“安心还”签约。通过贝壳买新房或二手房,选择浦发银行长沙分行贷款,前3年还相对应的月供利息+1元本金,剩余本金分摊到后面27年还(贷款30年),利息支出总额保持不变,帮助业主减轻购房初期的压力。

公开资料显示,2023年3月,浦发银行与龙湖、华远、金地、贝壳等开发商、渠道方在石家庄试水了该业务。截至2023年10月,石家庄有410组家庭“尝鲜”。

老购房者也可“先息后本”减轻供房压力

“先息后本”,很多购房者并不了解这种还款方式。所谓“先息后本”,就是先还利息,再还本金。

长沙一银行工作人员告诉记者:“房贷还款方式主要有等额本息、等额本金,‘先息后本’主要应用在经营贷、消费贷等产品中。”

事实上,多家银行有相似产品,如工商银行“入住还”,建设银行“轻松供”,华夏银行“安居贷”,兴业银行“随薪供”,平安银行“二阶段还款”“气球贷”等。

不仅针对新购房者,部分银行对存量购房者也推出了类似服务。

有北京的网友表示,贷款银行的手机银行可申请调整还款方式,将等额本息改成先息后本,期间每月还1元本金和利息,2年-3年之后再变更回等额本息,减轻供房压力。

有媒体向上述银行求证,工作人员回应确实有该业务,目前北京地区仍需前往柜台办理,同时需要购房者向公司开一份相关收入证明,证明其收入确实下降。

能否用“缓兵之计”?需算好利息大账

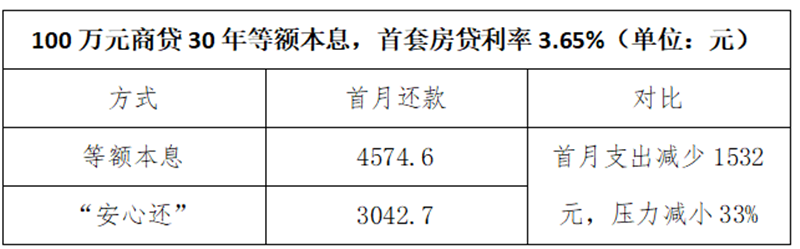

“先息后本”,对购房者而言到底划算吗?记者简单算了一笔账。

以商贷100万元、30年等额本息,首套房贷利率3.65%计算,选择常规的等额本息方式,月供为4574.6元,第一年累计支出54895元。

如果选择“安心还”,首期月供为3041.7(利息)+1(本金)=3042.7元,第2期月供为3037.0(利息)+1(本金)=3038元,前3年逐月减少,第一年累计支出约36200元。

简单比较,第一年选择“安心还”累计支出减少了1/3。

如果按照等额本金计算,两者累计支出相差将更为明显。

那么,购房者能从中得到实惠吗?

一业内人士表示,“先息后本”其实是“缓兵之计”,购房者是否获得实惠,最终要看的是总体利息是否增加,“如果只是延迟还本金,累积利息不变,消费者的确可以在前阶段减负;如果本金在延期期间仍持续计息,最终利息反而可能会增加,消费者最好算好总账。”

红网早前报道:

卷!长沙一楼盘首套房贷利率降至3.45%

长沙房贷“3”时代 高位“站岗”的老业主希望减负

湖南全面落地央行房贷新政 部分城市首套房贷利率降至3.1%起

来源:红网

作者:肖娟

编辑:吴芳

本文为财富频道原创文章,转载请附上原文出处链接和本声明。

本文链接:https://money.rednet.cn/content/646840/98/13978838.html